|

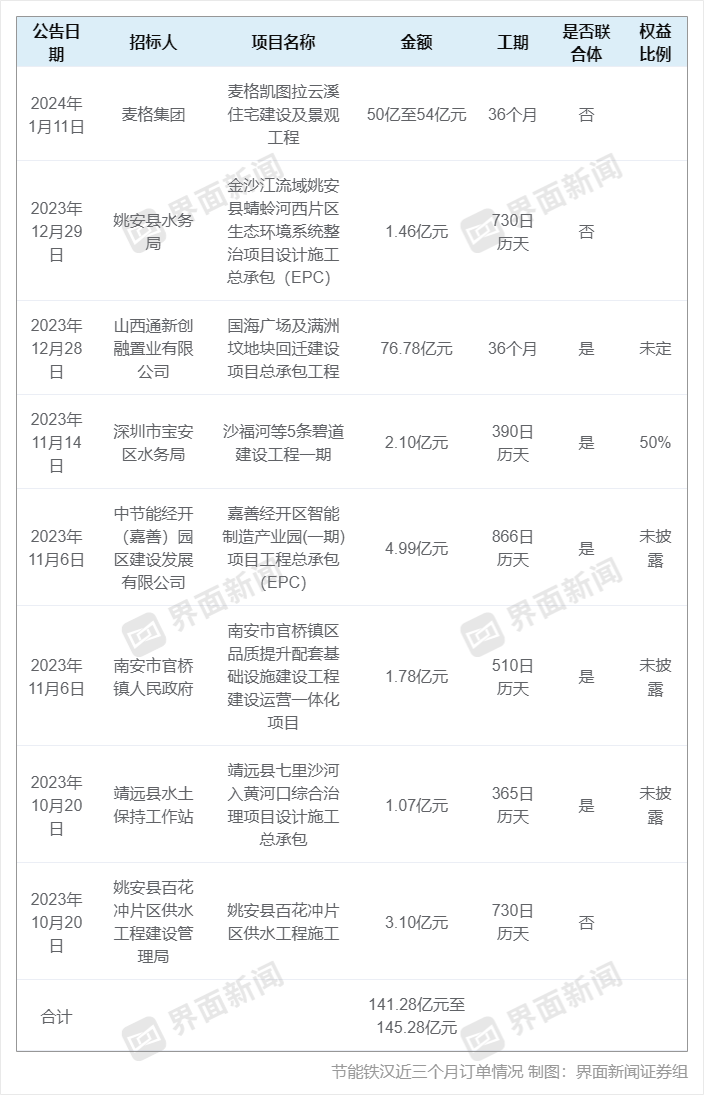

深陷泥潭的生态修复公司节能铁汉(300197.SZ)一个月前宣布进军海外市场,一个月后便拿下首个大订单,来自中东“土豪”,金额超50亿元。且公告透露,未来两年还有潜在意向订单约195亿元。 大订单恰逢强政策。近期, 《中共中央国务院关于全面推进美丽中国建设的意见》 发布。 受双重利好刺激,1月12日节能铁汉股价直奔20%涨停板,最新收盘价2.34元/股,市值69亿元。 海外大单对节能铁汉来说可谓久旱逢甘露,公司近年遭遇股价、业绩双杀。市值跌至四分之三,扣非归母净利润连亏五年。 界面新闻发现,节能铁汉近一个月大动作不断。董事会“大换血”,中东分公司同期成立,半个月内又拿了两个超50亿元大订单。近三个月累积订单金额已超过140亿元,而公司2021年、2022年营收均不足30亿元。 节能铁汉证券事务部人士对界面新闻确认,近期大动作与董事会人员变更有关,也与控股股东有一定关系。对此次中东大订单,该人士称,国内生态环保项目变少,因此去海外找项目。之后不排除在其他地区成立子公司、分公司来开展业务。 那么,如此大单能带来的利好几何?节能铁汉能股价、业绩因此而逆袭吗? 近三个月接单超140亿元 1月11日晚间,节能铁汉披露了一则海外重大项目中标公告。公司中东分公司确认成为麦格集团“麦格凯图拉云溪住宅建设及景观工程”(下称“项目”)的中标单位,项目中标价格为26亿至28亿阿联酋迪拉姆(折合人民币约50亿至54亿元)。 不仅如此,双方约定在2024年至2025年度间加强合作,除本次中标项目以外,力争新增合作金额达到100亿阿联酋迪拉姆(折合人民币约195亿元)。 这对节能铁汉来说是什么概念? 节能铁汉2022年营业收入只有27.90亿元,中标金额相当于前年营收的接近两倍。此次项目工期36个月,分摊至每年营业收入也有16.67亿元至18亿元。仅一个订单就超过了去年三季度的营业收入,去年前三季度营收为15.16亿元。 如果加上拟新增合作金额,未来三年双方的合作规模将达245亿元至249亿元。相当于节能铁汉近六年的营收规模。 该项目为节能铁汉首个海外中标项目。公告称,这有利于提升公司国际化程度,提高企业知名度,进一步提升公司核心竞争力。 这是近期节能铁汉的第二个大订单。 2023年12月28日,节能铁汉披露,中建一局与节能铁汉全资子公司组成的联合体中标了“国海广场及满洲坟地块回迁建设项目总承包工程”。虽然联合体各自承担的工程量及项目建安费尚在进一步协商中,但高达76.78亿元的中标价已经是节能铁汉近年鲜见的重大合同。 界面新闻查询发现,近年节能铁汉常有合同披露,但大部分订单金额在1亿元至2亿元区间,超5亿元的订单都稀少。 不过近期,节能铁汉接单速度明显加快。据界面新闻统计,公司近三个月披露的订单金额合计超过140亿元(包括联合体订单)。 “目前来看,在国内的经济形势之下,生态环保的项目没有以前那么多了。公司要运营总要想些办法。”节能铁汉证券事务部人士对界面新闻表示,“目前就是在中东地区,与迪拜麦格集团的合作。如果其他地方要做,我们也会成立分公司、子公司。” 接连两个超50亿级别的订单,节能铁汉背后发生了什么?

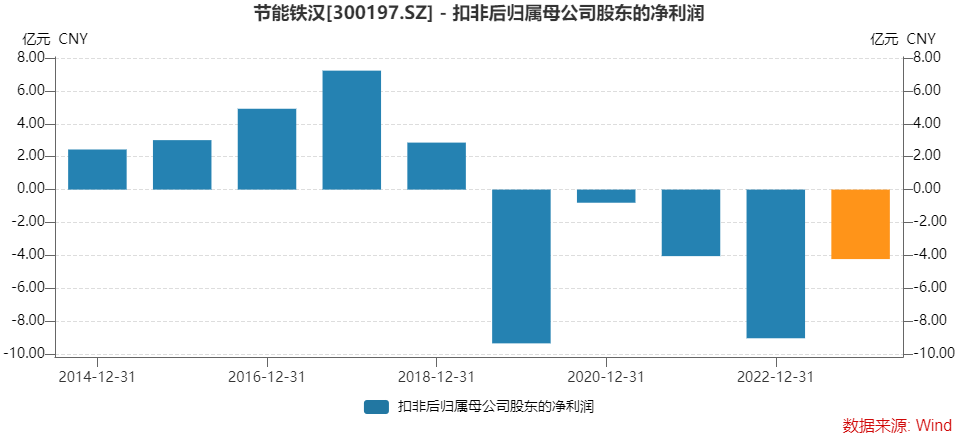

董事会“大换血” 界面新闻发现,就在一个多月前,节能铁汉董事会出现“大换血”,十个董事席位,五个发生变更,总会计师(财务总监)也发生变更。 2023年11月23日,公司时任董事长刘家强、董事李冬霞、独立董事邓磊和独立董事刘俊国、高级副总裁(副总经理)黄智,三位高管因工作变动原因集体请辞,两位独董因个人原因辞去职务。 12月4日,时任董事、总会计师(财务总监)李强也因工作原因,不再担任公司任何职务。 上述五位离任董事原任期到止日均为2024年2月25日。任期本已时日无多,依然还要在此时进行变更,是否与接下来的公司制定走向海外的战略有关呢? 新任四位高管董事较为年轻,董事长董事何亮、董事杨凯华二人均为1975年生人,董莫夏泉、总会计师董学刚二人为80后。 节能铁汉是一家国资背景企业。其控股股东为中国节能环保集团有限公司(下称“中国节能”),实控人为国资委。上述四位高管董事均由控股股东推荐。 其中,董事长何亮为财会专业出身,前次经历为在中节能资本控股有限公司任总经理。此前还历任中铁二局、中铁港航局、中铁资本、中化建工程集团、中华学城市投资有限公司等财务、投资部门。 就在董事会更迭期间,节能铁汉成立了中东分公司,也正是此次中东订单的承接方。 2023年12月4日节能铁汉董事会审议通过了《关于拟设立中东分公司的议案》。设立中东分公司意在迪拜乃至中东市场。 公告称,基于我国“一带一路”战略与迪拜“向东看”战略发展上高度一致,我国与迪拜在经贸领域拥有广阔的发展前景。 “公司在基础建设及园林景观工程建设方面的核心技术在迪拜市场中具有很大的潜力和需求,为寻找公司业务增长点,通过项目合作,将公司成熟的生态景观、生态环保、科技研发等技术带入迪拜市场,公司拟在迪拜设立中东分公司,以积极推动基建业务国际化,布局海外市场,打开迪拜乃至中东市场。”公告表示。 节能铁汉证券部人士对界面新闻确认,近期公司的变化与新的高管层有一定关系,也与控股股东有一定关系。 据悉,此次中东订单便是在中国节能总经理刘家强见证之下签属的。 如今,潜力和需求已转化为实实在在的订单。那么大单能带来的利好几何?节能铁汉能因此改头换面吗? 连亏五年后,何时扭亏? 节能铁汉近年遭遇股价、业绩双杀,几无亮点可言。 节能铁汉本是一家成立于2001年从事生态环境建设的民营企业,2011年创业板上市,成为A股首家以生态修复为主营业务的公司。目前公司主营业务涵盖生态环保、生态景观、生态旅游、生态农业四大方向。 得益于PPP模式的推广,此前节能铁汉快速发展。公司在2015年至2017年中标了多个PPP项目,业绩、股价水涨船高。 2017年,节能铁汉营收大增约80%至超过80亿元;归母净利润也增长45.02%至7.57亿元。 节能铁汉最好的时光也定格在了这一年。 2017年起,中央多次下发规范发展PPP项目的文件。之后,民企融资收紧,融资成本激增,节能铁汉也遭遇资金瓶颈。 随后节能铁汉业绩逐年下滑。2018年净利润大降约60%,2019年巨亏9.12亿元。2020年节能铁汉实控人由刘水变更为中国节能环保集团有限公司。 2020年,节能铁汉勉强盈利5880.93万元。之后再继续亏损,2021年至2023年前三季度归母净利润分别为-3.54亿元、-8.66亿元和-3.01亿元。 节能铁汉扣非归母净利润已是连续亏损四年,营业收入最近二年年均不足30亿元。

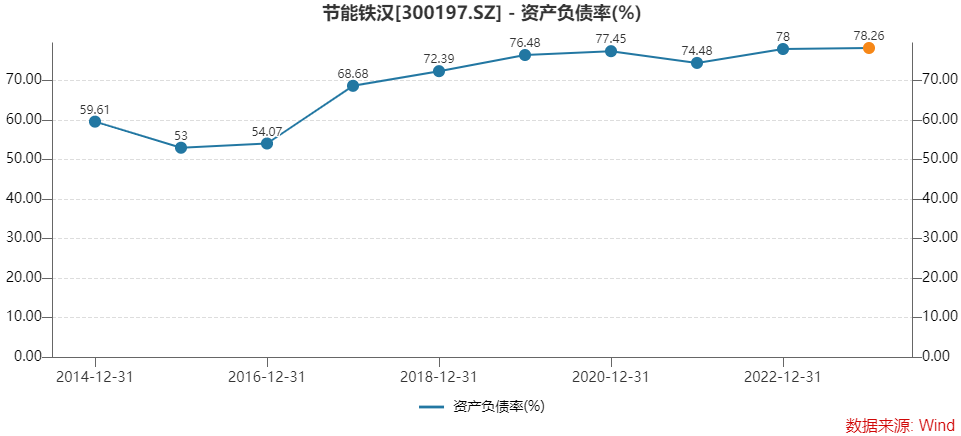

二级市场上,节能铁汉股价峰值也出现在2017年,最高为10.38元/股(前复权)。1月12日涨停前,总市值58亿元,较峰值缩水了四分之三。 董事会如此“换血”后,节能铁汉能涅槃重生吗? 首先,要看订单何时转化为业绩。 中东订单期三年。公告表示,中标本项目预计主要对节能铁汉未来3年经营业绩成果产生积极影响。 76.78亿元的订单同样工期三年,利好未来三年业绩。近三个月内的其余订单工期短则一年,长则两年半。 中东地区的潜在约195亿元的意向订单发生在未来两年。不过,该金额属于框架性约定,后续的合作以具体签订的协议为准,具体实施内容和进度尚存在不确定性。 因此,假设订单均顺利推进,各项回款正常,节能铁汉未来三年业绩无忧。 其次,大订单的执行是否到位。 近年节能铁汉订单规模下降,公司在编人员也大幅度缩水。2017年时公司员工总人数5120人。近几年每年都在下降,到2022年其员工总人数已降至1709人。 在面对大规模订单时,是否还有足够的人员可执行?相关的技术人员是否流失?都是问题。 同时,中东订单为首个海外订单。节能铁汉尚无海外工程经验,其出海工程会否顺利,也需要观察。 对此,节能铁汉证券部对界面新闻称,公司过往有重大项目施工经验。人员方面,“一个项目管理人员通常只有几十个人,公司一般出管理人员,施工人员可以当地找。具体还要看合同签订情况。我们也有海外项目经验的人。” 再次,资金压力如何解决。 工程项目难免存在垫资,工程越大垫资越多。尚不知与中东麦格集团的合作模式如何,但这一因素不得不考虑在内。 对此,节能铁汉证券部人士回应称:“现在大部分都是EPC项目,不像以前PPP项目垫资比较大。现在都是进度款项目,干一个月,基本上一两个月就能回款。” 不过,节能铁汉现金流欠佳。自2020年至2023年前三季度,公司经营活动产生的现金流量净额均为负,2023年前三季度为-5.68亿元。 节能铁汉资产负债率也极高。截至2023年三季度末,公司短期借款74.24亿元,长期借款49.08亿元,应付债券28.05亿元。各项负债合计252.10亿元。资产负债率已高达78.26%。 “我们整个行业都一样,历史遗留问题比较重,企业还需要慢慢化解。”节能铁汉证券部人士对界面新闻表示。

再次,节能铁汉定增的推进进度及后续对收购资产的整合情况。 节能铁汉正推进定增进行资产收购,拟以6.60亿元收购大地修复72.60%股权和杭州普捷100%股权,发行价格1.95元/股,发行数量2.88亿股,占发行后总股本比例的8.85%。同时拟募集配套资金5.55亿元用于支付对价、标的项目建设、补充流动资金等。 这一定增方案已于2023年12月获深交所受理。何时完成收购,收购后如何整合标的资产,能否形成协同效应,资产何时并表并贡献业绩,均会产能一定影响。

节能铁汉拟购标的 此外,对投资者来说,还需要注意的是,节能铁汉刚有一批限售股到期解禁。 1月3日,公司有1.42亿股定增限售股上市流通,占总股本比例的4.79%。当时解禁市值约3亿元。 此次限售期为6个月,限售股东户数为2户,分别为诺德基金和财通基金,但涉及的股东证券账户多达80个,多为资管计划。 当时定增价格为2.11元/股,1月12日涨停后,节能铁汉股价最新收盘价为2.34元/股,相关股东已有一成左右浮盈。 一旦节能铁汉业绩好转,股价反弹,反弹的过程中,这些股东会否进行落袋为安呢? 节能铁汉的新管理层上任后,“三把火”已经烧起来了,能否带领公司走出泥潭,还需要时间检验。 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖 |